Los próximos seis años van a ser cruciales para el posicionamiento de las firmas joyeras en el gigante asiático según el Consejo, puesto que se estima que su clase media crezca en torno al 60%, pasando de los 200 millones actuales, hasta los 500.

La entidad compara estas cifras con la población de Estados Unidos, que se mantendrá estable en torno a los 300 millones de consumidores, lo que da una idea de las "buenas perspectivas" para el mercado del oro en China.

Factores clave

Al ritmo de crecimiento actual habrá en 2020 unas 170 ciudades chinas que superarán el millón de personas, la mayoría de clases medias, que alcanzará los 500 millones de personas para ese mismo año.

Los niveles de ahorro se mantienen altos. Se estima que los bancos chinos acumulan en torno a 7,5 trillones de dólares, mientras que la inversión en oro continúa siendo relativamente 'pequeña', con unos 300.000 millones de dólares. (New gold investment products mean that medium term demand for bars and coins could reach close to 500t by 2017 – a rise of nearly 25% above its record level last year.)

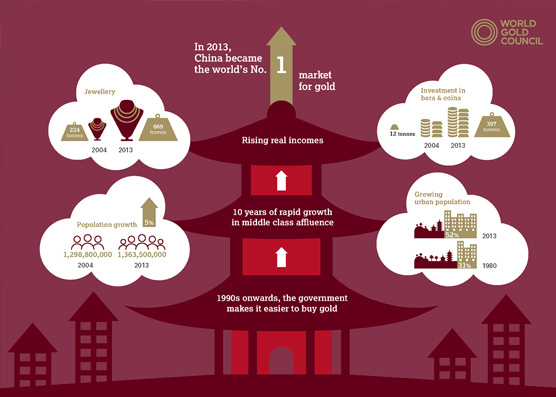

China se ha convertido en el primer mercado mundial para la joyería, casi triplicando su volumen en una década. Con 669 toneladas de oro, supone ya el 30% de la demanda mundial y se espera que para 2017 este volumen alcance las 780 toneladas.

La confianza del consumidor en el oro es "inquebrantable", para el organismo y, a pesar de que el 40% de las compras está relacionado con las bodas, el 80% de los compradores encuestados asegura que mantendrá o aumentará su gasto en joyería de 24 quilates durante este año.